В качестве очередной инвестиционной идеи предлагается покупка обыкновенных акций группы «СОЛЛЕРС» (MOEX: SVAV).

В качестве очередной инвестиционной идеи предлагается покупка обыкновенных акций группы «СОЛЛЕРС» (MOEX: SVAV).

На первый взгляд, мысль об инвестициях в отечественный автопром сразу сталкивается с внутренним отрицанием, поскольку данный сектор, действительно, находится в глубоком кризисе. Об этом свидетельствуют крайне негативные финансовые результаты эмитентов, а также данные по продажам новых автомобилей. По данным Ассоциации Европейского Бизнеса в 2015 году автомобильный рынок в России сократился на 35,7%.

Вторым отрицательным фактором выступает, как правило, низкая ликвидность акций, характерная для эмитентов второго эшелона. Иными словами, для активных спекуляций и крупных портфельных инвестиций бумаги могут показаться мало привлекательными.

Тем не менее, кризис – время возможностей, и эти возможности могут быть скрыты именно там, куда большинство даже и не посмотрит.

Рассмотрим технический срез по динамике акций ПАО «СОЛЛЕРС» за последние 11 лет. IPO компании прошло в 2005-м году, после которого цена на бирже составила 420 рублей за акцию (см график 1). Перед кризисом 2008 года был достигнут исторический максимум на уровне 1660 рублей. Затем, на пике кризиса стоимость акций опускалась до минимального значения за всю историю – 81-го рубля. С тех пор акции сумели заметно восстановиться, и цена больше не опускалась ниже горизонтального уровня поддержки вблизи отметки в 300 рублей. Диапазон торгов последних 5-ти лет составляет 300 – 750 рублей. Наиболее удачным для роста капитализации компании в последние годы можно считать 2013 год, когда цена краткосрочно преодолевала верхнюю границу диапазона, обозначив максимум на отметке 888 рублей. В целом в процентном соотношении размах среднесрочных движений представляется привлекательным. Сейчас цена находится вблизи нижней границы диапазона. От верхнего экстремума 2013 года снижение составляет порядка 55%. Диапазон для накопления позиций 390 – 405 рублей. Цели роста 700 – 750 рублей. Потенциальная доходность может достигать 80%. Горизонт инвестиции – 3 года. Доля в портфеле до 5%. Риск с учетом ликвидности – высокий.

График 1.

В числе биржевых характеристик эмитента стоит отметить рыночную капитализацию порядка 14 млрд рублей. Коэффициент, учитывающий free-float по данным Московской Биржи, составляет 41%. Дневной оборот в среднем достигает 1,5 млн рублей. Эмитент входит в состав индексов широкого рынка, машиностроения и второго эшелона. Важно отметить, что в индексе машиностроения по весу (27,93%) эмитент занимает 2-е место.

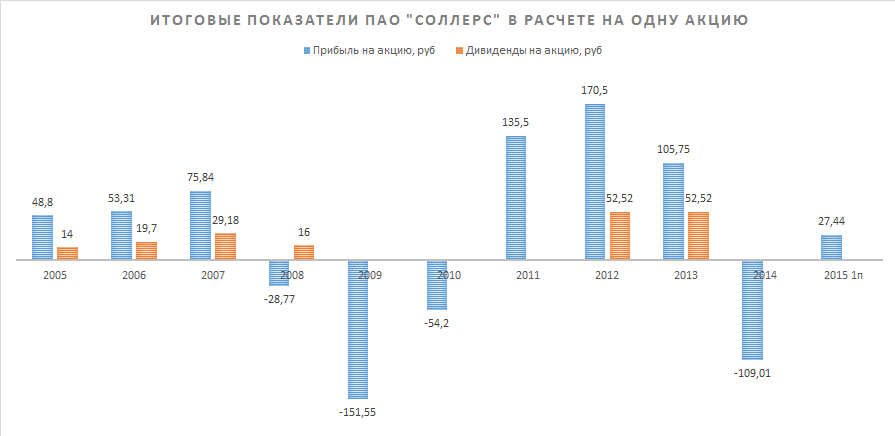

Фундаментальная картина свидетельствует, что результаты деятельности компании имеют неустойчивый характер и подвержены цикличности. Так, вслед за 3-мя годами развития с 2005 по 2007, сопровождавшимися ростом чистой прибыли и увеличением дивидендных выплат, наступили кризисные времена, от которых компания оправлялась в течение 2008 -2010 годов, демонстрируя убытки в отчетности (см. диаграмму 1). Затем начался новый цикл из 3-х лет положительных финансовых результатов и очередной волны спада в 2014 году. Таким образом, даже если нас вновь ожидает очередные 3 года спада, то 2016 год в этом случае, вероятно, станет последним годом, под влиянием негативных факторов, и, если цикличность сохранится, то впереди вновь ожидают как минимум 3 года успешной работы компании.

Диаграмма 1.

В то же время есть некоторые основания полагать, что нынешние кризисные времена для «СОЛЛЕРС» закончатся несколько быстрее. Об этом свидетельствуют некоторые признаки, о которых будет сказано ниже.

Важно отметить, что нынешний кризис протекает в гораздо более мягкой форме, нежели это было в 2008-2009 годах, поэтому и преодоление негативных последствий может быть реализовано в более сжатые сроки.

Так, несмотря на значительное сокращение выручки по итогам 1-го полугодия 2015 года, группе удалось обеспечить прибыль на одну акцию в размере 27,44 рубля, что близко к 7% от текущей рыночной стоимости акций (400 рублей). Если эта тенденция сохранилась, то итоги 2015-го года могут оказаться не столь уж плохими. Если же пронаблюдать за динамикой продаж группы «СОЛЛЕРС» по итогам января и февраля 2016 года, то здесь можно обратить внимание на постепенное улучшение ситуации. Если в январе за счет общего сжатия рынка отечественного автопрома удалось сохранить долю на уровне 2,6% при сокращении объема продаж на 29%, то в феврале обозначилось увеличение доли на рынке до 3,1%, а количество проданных автомобилей возросло на 24% (до 3498 штук). То есть снижение продаж достигло некоторого дна, а эффект низкой базы может позволить в ближайшей перспективе продемонстрировать впечатляющие результаты.

Если говорить о финансовой устойчивости, то согласно данным баланса по итогам 1-го полугодия 2015 года отношение обязательств к капиталу оставалось на низком уровне (коэффициент составил всего 1,48), а динамика долгосрочных и краткосрочных обязательств сохранялась в пользу сокращения (см диаграмму 2).

Диаграмма 2.

Дивидендная политика компании свидетельствует о том, что при наличии прибыли, группа всегда щедро делилась ею со своими акционерами. По итогам 2012 и 2013 годов дивидендные выплаты обеспечивались на уровне 52,52 рублей на акцию. Если рассчитывать на то, что компания сможет вернуться на прежние уровни продаж и вновь будет выплачивать сопоставимые дивиденды, то текущая цена акций на отметке в 400 рублей представляется весьма интересной для долгосрочных инвестиций.

В заключение стоит отметить, что группа «СОЛЛЕРС» — это в первую очередь компания, которая строит заводы с высокотехнологичными производствами и активно перенимает передовой опыт мирового машиностроения. «СОЛЛЕРС» производит российские внедорожники УАЗ, корейские — SsangYong и бензиновые двигатели ЗМЗ. Кроме того, группа участвует в совместных предприятиях с ведущими брендами для производства иностранных автомобилей на территории России, такими как Ford, Isuzu, Toyota, Mazda.

В 2015 году компания столкнулась с трудностями, но продолжила двигаться вперед. Так, был открыт новый завод двигателей на территории ОЭЗ «Алабуга» в Татарстане. Он обошелся компании в $275 млн. и должен позволить в дальнейшем укомплектовывать до 30% автомобилей Ford, собираемых в России. В то же время, из-за смещения сроков по строительству производственных цехов на Дальнем Востоке, компания лишилась таможенных льгот на ввоз комплектующих, что вылилось в приостановку соглашения о промышленной сборке японских автомобилей Mazda во Владивостоке.

С начала 2016 года новостной фон стал заметно улучшаться, было подписано соглашение о стратегическом сотрудничестве с ПАО «Россети», согласно которому ПАО «УАЗ» будет обеспечивать обновление парка автомобилей «Россетей». Кроме того, согласно исследованию auto.mail.ru внедорожник УАЗ ПАТРИОТ стал лидером рейтинга лояльности. А рост продаж автомобилей группы в феврале в первую очередь был обеспечен благодаря продажам автомобилей марки УАЗ (+37%). В текущем году Ульяновский автомобильный завод будет праздновать свое 75-летие и хочется пожелать в юбилейный год компании достичь новых финансовых побед.

| Тикер: | SVAV |

| Капитализация на 24.03.2016 | 13, 776 млрд руб |

| Free float | 41% |

| Цели роста: | 450 руб. – краткосрочная

600 руб. – среднесрочная 750 руб. — долгосрочная |

| Прогнозный период реализации: | 1-3 месяца

4-18 месяцев 2-3 года |

Алексей Кузьмин, аналитик ИК «Окей Брокер»

В поддержку идее новость:

«Минэкономразвития установит новые сроки локализации промсборки автомобилей. Локализация на уровне 45% должна произойти на четвертый год со дня заключения допсоглашения, на уровне 50% — на пятый год. Текст приказа размещен на портале regulation.gov.ru.»