После дефолта 1998 года в России наступило десятилетие благополучия. Наряду с восстановлением и последующим ростом экономики демонстрировали опережающую динамику и ключевые фондовые индикаторы. В тот же период проходила постепенная приватизация госсобственности посредством механизмов IPO и SPO, что способствовало привлечению все большего внимания к фондовому рынку. Тогда состоялись публичные размещения ценных бумаг таких крупнейших российских компаний, как Сбербанк, Роснефть и ВТБ. Российская валюта после серьезного обесценения, с 2003 года взяла курс на восстановление. Всего за 4 года рубль укрепился против американской валюты более чем на 25%. Эта тенденция сохранялась вплоть до следующего кризиса, разразившегося уже в 2008-м году. Накануне последнего события, в период благоденствия, на государственном уровне была утверждена политика, направленная на развитие финансового рынка в России и превращение столицы в международный финансовый центр. Случившийся кризис, казалось, навсегда похоронил эти идеи. Однако, запущенные процессы, продолжили воплощать их в жизнь.

После дефолта 1998 года в России наступило десятилетие благополучия. Наряду с восстановлением и последующим ростом экономики демонстрировали опережающую динамику и ключевые фондовые индикаторы. В тот же период проходила постепенная приватизация госсобственности посредством механизмов IPO и SPO, что способствовало привлечению все большего внимания к фондовому рынку. Тогда состоялись публичные размещения ценных бумаг таких крупнейших российских компаний, как Сбербанк, Роснефть и ВТБ. Российская валюта после серьезного обесценения, с 2003 года взяла курс на восстановление. Всего за 4 года рубль укрепился против американской валюты более чем на 25%. Эта тенденция сохранялась вплоть до следующего кризиса, разразившегося уже в 2008-м году. Накануне последнего события, в период благоденствия, на государственном уровне была утверждена политика, направленная на развитие финансового рынка в России и превращение столицы в международный финансовый центр. Случившийся кризис, казалось, навсегда похоронил эти идеи. Однако, запущенные процессы, продолжили воплощать их в жизнь.

Так, постепенно совершенствовалось законодательство, получили развитие ключевые институты. В частности, состоялось объединение бирж ММВБ и РТС, был создан Центральный депозитарий, а Банк России обрел статус мегарегулятора. Эти и многие другие события крупица за крупицей способствовали подготовке грядущих изменений.

Тем не менее, господство континентальной модели, в которой роль банковского финансирования является центральной, сохранялось. Наличие высоких ставок для вкладчиков и совершенствование системы страхования вкладов, по сути, привели к тому, что для большинства инвесторов, в первую очередь для населения, наиболее доступным и привлекательным инструментом сбережения и приумножения средств оставались вложения в банковские депозиты.

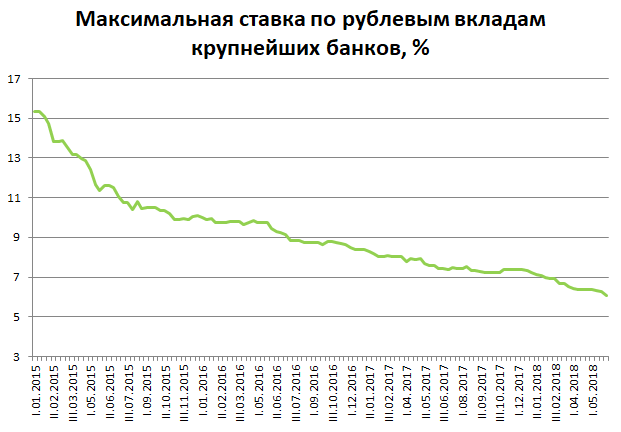

Ситуация начала меняться после того, как в конце 2014 года Банк России осуществил переход национальной валюты к плавающему курсу. Последующая реализация политики таргетирования инфляции и смягчение монетарных условий, — привели к существенному сокращению доходности инвестиций в банковские вклады. И хотя этот традиционный инструмент остается наиболее простым и доступным, очевидно, что привлекательность его будет и дальше снижаться. Этот процесс характеризует и статистика Банка России, согласно которой максимальная рублевая ставка десяти крупнейших кредитных организаций с начала 2015 года опустилась с 15,325% до 6,052%[1].

На этом фоне все более привлекательной альтернативой становятся инвестиции в биржевые ценные бумаги, в первую очередь облигации. Наличие гораздо более гибкого механизма конструирования данных ценных бумаг способно придать им свойства, которые обеспечат конкурентные преимущества. Кроме того, развитие этого рынка и открытие доступа к источникам долгового финансирования все более широкому кругу эмитентов обеспечит расширение разнообразия предлагаемых условий размещения.

В качестве примера стоит упомянуть о предстоящем размещении биржевых облигаций ООО «Пионер-Лизинг»[2]. На первый взгляд, данный выпуск может показаться ничем не примечательным на фоне широкого спектра различных по характеристикам выпусков. И даже высокая купонная ставка в 12,25% годовых с ежемесячными выплатами, представляется вполне привычным требованием инвесторов на фоне рисков, которые таят в себе корпоративные облигации. Тем более, что у большинства облигаций сохраняется риск снижения рыночной цены ценной бумаги, а для инвестора определяющее значение имеет сохранность и возможность досрочного возврата вложенных средств. И хотя в банках в подобных случаях клиенты, как правило, теряют начисленные проценты, возможность забрать без потерь вложенные средства является весомым преимуществом вкладов над традиционными выпусками облигаций. Поэтому при разработке условий выпуска облигаций ООО «Пионер-Лизинг» была предусмотрена уникальная для нашего рынка опция, позволяющая инвесторам продать по номиналу в любой месяц приобретенные ранее ценные бумаги обратно эмитенту.

Наличие такого условия, с одной стороны, обеспечит дополнительную ликвидность, поскольку инвестор в случае отсутствия спроса на биржевом рынке сможет реализовать ценные бумаги самой компании. С другой стороны, такое условие способно защитить держателей облигаций от существенного снижения стоимости, поскольку даже если появятся желающие продавать ценные бумаги по цене ниже номинала, на арену выйдут арбитражеры, которые смогут воспользоваться данной неэффективностью рынка и заработать на разнице за счет перепродажи облигаций их эмитенту. Таким образом, новаторский подход при разработке условий выпуска облигаций компании «Пионер-Лизинг» может оказаться весьма востребованным другими эмитентами и получить широкое распространение, что в свою очередь послужит очередным аргументом, чтобы склонить «чашу весов» от традиционных банковских продуктов в сторону биржевых инструментов инвестирования, а в конечном счете обеспечит переход от континентальной к англо-американской финансовой модели, ориентированной на рынок ценных бумаг.

[1]Источник- официальный сайт Банка России

[2]Речь идет о запланированном на 26 июня 2018 года размещении биржевых облигаций ООО «Пионер-Лизинг», идентификационный номер выпуска 4B02-01-00331-R-001P от 31.05.2018.