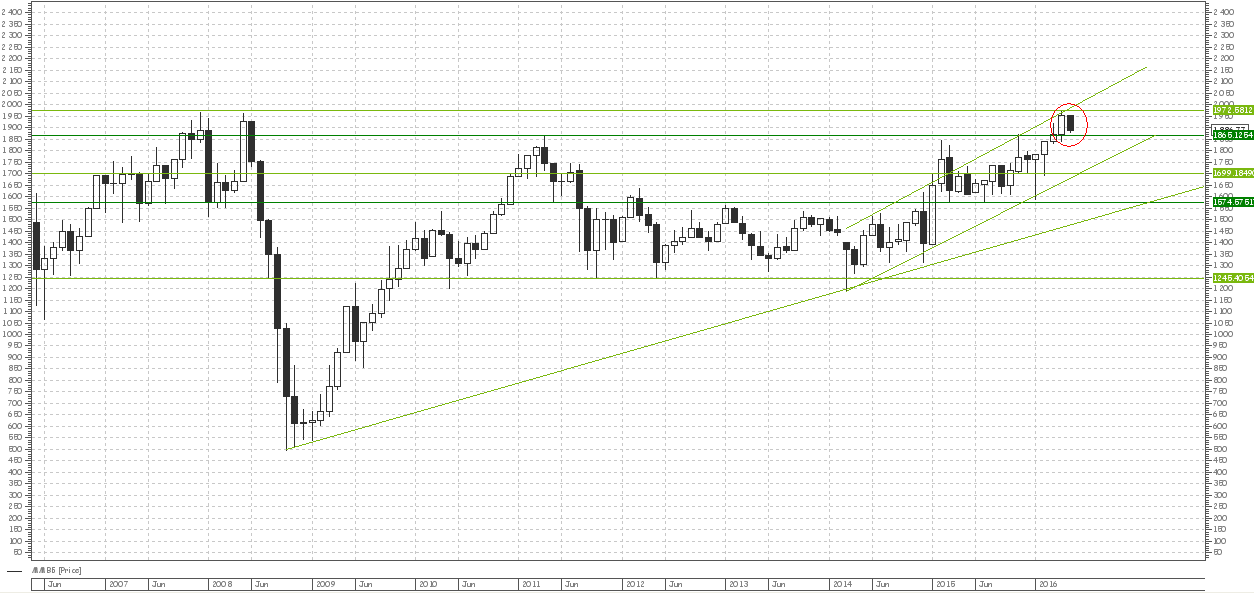

Нагнетание давления на фондовом рынке России продолжается, и в соответствии с нашими ожиданиями рост в первые часы торгов на Московской бирже в четверг был использован для очередной волны продаж. В итоге сессия завершилась снижением индекса ММВБ к отметке в 1901,9 пункта. Важно отметить, что техническая картина свидетельствует о повышении шансов на успешное тестирование бывшей ранее диагональной поддержки в качестве сопротивления. Если сегодня будет получено подтверждение в виде закрепления ниже психологической отметки в 1900 пунктов, — это спровоцирует развитие третьей волны снижения в область значений 1800 – 1830 пунктов.

На валютном рынке продолжаются диапазонные колебания в пределах 64,0 – 66,6 по инструменту USDRUB_TOM. И такое развитие больше напоминает слабую коррекцию к понижательному тренду, наблюдаемому с начала года. Если это мнение подтвердится, то вслед за консолидацией должна последовать очередная волна снижения. Возможными целями в этом случае выступит диапазон 55 – 60. С другой стороны, ситуация на внешних рынках становится все более напряженной, что, вероятно, спровоцирует повышение спроса на иностранную валюту. И этот фактор ограничит возможности краткосрочного укрепления рубля. При таком развитии событий может случиться последний импульс вниз в сторону укрепления рубля, который может быть быстро выкуплен.

Если говорить о глобальных рисках, то об их увеличении свидетельствует и динамика фондовых индикаторов. Неуверенность наблюдается и на американских площадках, на которых после распродаж среды котировки фондовых индексов так и не продемонстрировали восстановления, завершив торги четверга вблизи уровней закрытия среды. В Европе прошлая сессия также завершилась в «красной зоне», потери составили от 0,5% до 1%. Текущие торги в Азии также завершаются снижением. Лучше других на этом фоне оказался китайский индекс Shanghai, снижение которого составляет всего 0,36% (по состоянию на 9:40 МСК).

Индекс ММВБ, месячный таймфрейм, формирование медвежьего поглощения.

Обостряются проблемы и в самой России. Так, высказанное в недавнем прошлом беспокойство мегарегулятора касательно повышения бюджетных рисков находит все большее подтверждение. С одной стороны, в министерствах обсуждается вопрос заморозки зарплат госслужащих, что обусловлено необходимостью ограничения бюджетных расходов. А с другой стороны, появляется все больше предложений касательно возможностей увеличения притока средств в бюджет. В этом смысле история с выплатой дивидендов на уровне 50% от чистой прибыли госкомпаний является ярким тому примером. Другим примером в ближайшее время может стать продажа госсобственности. Так, накануне стало известно об одобрении президентом РФ Владимиром Путиным снижения долей участия в ряде компаний. Планируется возможное сокращение доли в капитале АК «АЛРОСА» с 43,93% до 33,001%, кроме того, сообщается о снижении доли в капитале ВТБ с 45% до 42,83%. Еще одной очень важной новостью стало обсуждение потенциальной сделки по покупке структурами Олега Дерипаски 40%-ного пакета «Иркутскэнерго» у энергохолдинга «ИнтерРАО». Все это свидетельствует о том, что государство будет продолжать притягивать ликвидность для удержания бюджетного дефицита в приемлемых границах. Однако отток средств от корпораций, безусловно, негативно проявится в ограничении их возможностей в будущем, в том числе и сокращении инвестпрограмм. И если государство в этом случае не станет поддерживать экономику своими расходами, то это пагубно отразится на ситуации в дальнейшем.

Алексей Кузьмин, аналитик ИК «Окей Брокер»