Акции компании МТС всегда были интересны для инвесторов. Во-первых, они по праву считаются привлекательными с точки зрения дивидендной политики. Начиная с 2006 года, компания регулярно выплачивает дивиденды, доходность по которым колеблется в пределах 4%-11,1%. По итогам 2014 года дивидендная доходность составила 9,0%, а по итогам 1-го полугодия 2015 года были выплачены промежуточные дивиденды, обеспечившие доходность на уровне 2,6%. В соответствии с дивидендной политикой компании, принятой в 2013 году минимальная сумма выплаты дивидендов определяется как большая из двух величин: 75% свободного денежного потока группы МТС за истекший финансовый год по стандартам международной отчетности или 40 миллиардов рублей в год. При этом МТС перешла на полугодовые выплаты дивидендов на основе промежуточных результатов за полугодие и результатов за год. Таким образом, можно рассчитывать, что по итогам 2015 года доходность годовых дивидендов останется на высоком уровне.

Акции компании МТС всегда были интересны для инвесторов. Во-первых, они по праву считаются привлекательными с точки зрения дивидендной политики. Начиная с 2006 года, компания регулярно выплачивает дивиденды, доходность по которым колеблется в пределах 4%-11,1%. По итогам 2014 года дивидендная доходность составила 9,0%, а по итогам 1-го полугодия 2015 года были выплачены промежуточные дивиденды, обеспечившие доходность на уровне 2,6%. В соответствии с дивидендной политикой компании, принятой в 2013 году минимальная сумма выплаты дивидендов определяется как большая из двух величин: 75% свободного денежного потока группы МТС за истекший финансовый год по стандартам международной отчетности или 40 миллиардов рублей в год. При этом МТС перешла на полугодовые выплаты дивидендов на основе промежуточных результатов за полугодие и результатов за год. Таким образом, можно рассчитывать, что по итогам 2015 года доходность годовых дивидендов останется на высоком уровне.

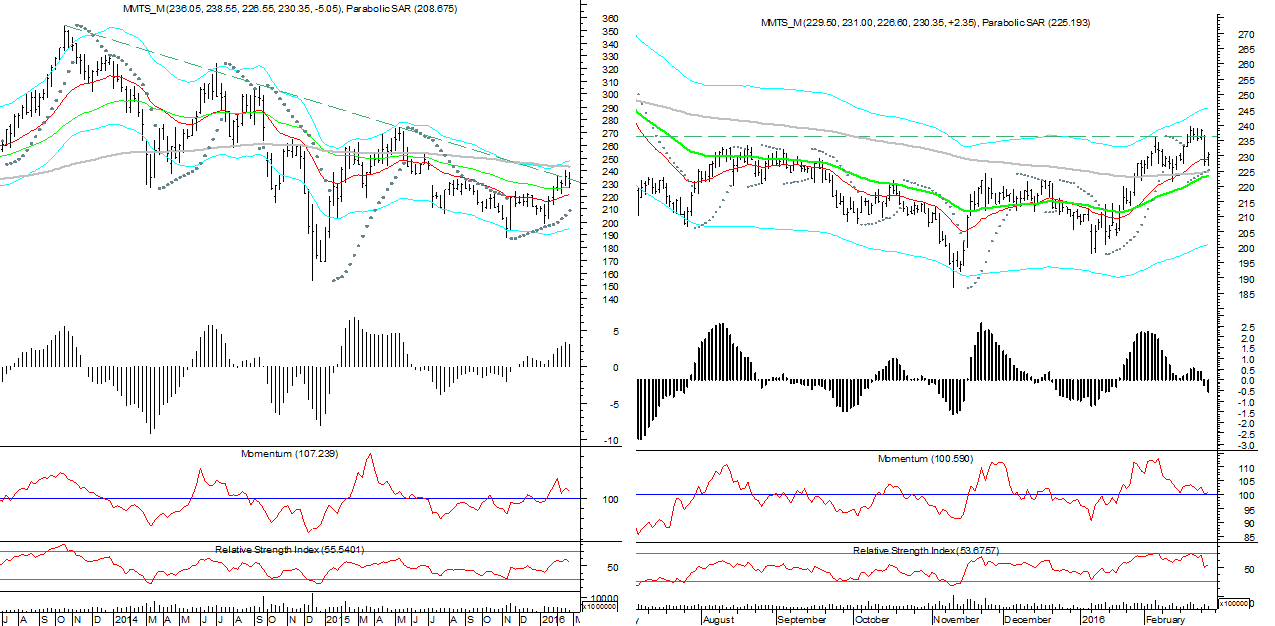

Во-вторых, с технической точки зрения, можно отметить, что на данном этапе интерес к акциям растет, это отражается в росте котировок с начала февраля. И хотя с октября 2013 года динамика акций продолжает оставаться в понижательном тренде, за последнее время можно отметить несколько признаков в пользу скорого его завершения. Пик распродаж акций компании пришелся на декабрь 2014 года в силу факторов геополитики и девальвации рубля, однако впоследствии обновления минимумов декабря 2014 года так и не произошло, а, начиная с ноября 2015 года, начался краткосрочный тренд вверх, который позволил укрепить цены акций со 195 рублей до 230 рублей. Локально, акции продолжают демонстрировать стойкость даже вблизи уровней сопротивления, что подтверждает намерение игроков двигать цену акций дальше вверх по тренду. Если в ближайшее время цена сумеет закрепиться выше значения в 230 рублей за акцию, то это создаст условия для перерастания локальной повышательной тенденции в среднесрочную. Однако для преодоления указанного уровня потребуется некоторая передышка быков, поэтому в ближайшие дни можно ожидать некоторое снижение котировок в диапазон 220 – 228 рублей за акцию, которое целесообразно использовать для новых покупок. Фактором дополнительной поддержки акций в данном случае может послужить сохранение общего благоприятного настроя инвесторов касательно российского фондового рынка в целом, о чем свидетельствует продолжение укрепления индекса ММВБ.

Динамика акций МТС на недельном (слева) и дневном (справа) таймфреймах.

В свое время значительное давление на цены акций ПАО «МТС» оказало громкое дело в отношении председателя совета директоров АФК «Система» Владимира Евтушенкова, поскольку МТС всегда являлся главным активом «Системы». Однако уже в середине декабря 2015 года уголовное дело было прекращено в силу отсутствия состава преступления, а обвинения в причастности к отмыванию денег были сняты. Стоит обратить внимание, что цена акций мобильного оператора при этом до сих пор не вернулась к уровням до 16 сентября 2014 года, когда Евтушенков был помещен под домашний арест, что оставляет хороший потенциал для дальнейшего восстановления.

С фундаментальной точки зрения компания имеет потенциал роста. Показатель P/E составляет 12,44, что для сферы высоких технологий можно считать довольно скромным. Текущая котировка акций превышает балансовую стоимость в 3,48 раза (P/B). Показатель долговой нагрузки также остается на приемлемом уровне: соотношение общего долга к собственному капиталу составляет 2,25 (Total Debt to Equity). При этом рентабельность собственного капитала (ROE) остается на уровне 27,40%.

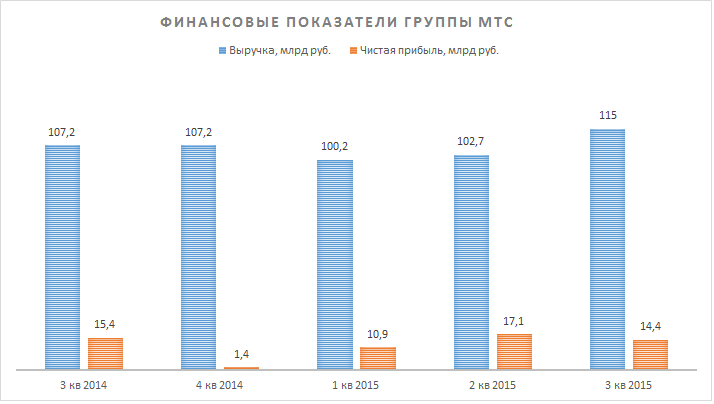

Согласно последним данным отчетности (по итогам 3-го квартала 2015 года) выручка группы достигла 115,034 млрд рублей, что соответствует росту на 7,4% по сравнению с данными 3-го квартала 2014 года, в то же время наблюдается сокращение чистой прибыли в 3-м квартале на 6,6% (г/г) и на 15,7% (кв/кв). В абсолютном выражении чистая прибыль составила 14,393 млрд рублей, таким образом, маржа по чистой прибыли сократилась до 12,5%. Сдерживающим фактором роста чистой прибыли группы стали финансовые показатели в Украине, Узбекистане и Туркменистане. Раскрытие результатов 4-го квартала 2015 года запланировано на 18 марта, и если учесть очень слабые результаты по итогам 4-го квартала 2014 года, то нынешние результаты на этом фоне, вероятно, будут заметно отличаться в лучшую сторону, что может стать очередным поводом для оптимизма. При этом итоги года, вероятно, останутся скромными, что обеспечит уменьшение базы для последующих расчетов.

На долговом рынке в обращении у эмитента находится 5 рублевых выпусков облигаций, в том числе один выпуск биржевых облигаций. Кроме того, в 2010 и 2013 годах успешно размещены два выпуска десятилетних еврооблигаций. Таким образом, общая сумма привлеченных средств по действующим рублевым облигациям составила 60 млрд рублей, а общая сумма привлеченных средств по еврооблигациям в обращении — $1,25 млрд. МТС имеет отличную историю погашения долговых обязательств и по праву его облигации пользуются повышенным спросом. В этом году компании предстоит погашение лишь одного выпуска рублевых облигаций серии 05 объемом в 15 млрд рублей. Дата погашения назначена на 19 июля. Погашения других выпусков распределены по годам, что обеспечивает равномерность долговой нагрузки на ближайшие 3 года.

Важнейшим новостным фактором продолжает оставаться обвинение операторов Вымпелком, TeliaSonera AB и МТС в даче взяток для выхода на телекоммуникационный рынок Узбекистана. Вымпелком в досудебном порядке урегулировал данный вопрос, согласившись уплатить в виде компенсационных штрафов порядка $795 млн (напомним, что у компании было зарезервировано под эти нужды порядка $900 млн). Оснований для создания подобных резервов у МТС до сих пор не было, что служит предпосылкой на урегулирование конфликта с меньшими издержками, и активность игроков на рынке акций является тому косвенным подтверждением.

Еще одним важным сдерживающим фактором для группы МТС является рост конкуренции, и речь здесь идет не только о появлении на рынке такого игрока, как Теле2, но и развитии интернет-сервисов (Skype, Viber, WhatsApp), которые отвоевывают долю рынка.

Вместе с тем есть и положительные новости. МТС удалось прийти к мировому соглашению по иску с ЗАО «Связной Логистика», прекратив сотрудничество с последним. Теперь компания активно развивает принадлежащего ему ритейлера «Телефон.ру» в дополнение к собственному монобренду. Не стоит забывать и о намерениях группы усовершенствовать систему управления региональными подразделениями, в основу классификации которой будет положен не территориальный признак, а уровень выручки, что также имеет цель повысить эффективность бизнеса за счет структурных преобразований.

В СМИ обсуждается создание альянса, в который вошли МТС, «МегаФон», «Вымпелком» и «Т2 РТК Холдинг». Основными целями такого объединения является стандартизация интерфейсов и обеспечение совместимости собственных IP-сервисов операторов, а также привлечение регулятора для создания равных условий в том числе и по лицензированию деятельности. Таким образом, операторы связи надеются возглавить услуги коммуникаций на рынке интернет-сервисов. И это открывает новые перспективы для МТС.

Стоит упомянуть также о том, что МТС ранее вошел в альянс с такими крупными игроками, как British Telecom и Deutsche Telecom в целях совместного развития продуктов и услуг инновационных компаний.

МТС продолжает оставаться крупнейшим по доле рынка в России и демонстрирует положительную динамику в ключевом регионе. Общее число абонентов группы достигло 107,1 млн., в том числе 76,9 млн абонентов в России. Сегодня МТС – предоставляет целый спектр услуг и сервисов, начиная от мобильной связи (мобильного интернета), домашнего интернета и ТВ и заканчивая продажей гаджетов и предоставлением финансовых услуг.

Подводя итоги вышесказанному, можно отметить, что на долю компании за последние годы выпало немало трудностей. Это отразилось на сокращении чистой прибыли, кроме того продолжает оказывать давление новостной фон. В то же время МТС достойно преодолевает последствия негативных факторов, что дает основу рассчитывать не только на продолжение восстановления котировок акций компании при улучшении конъюнктуры, но и на последующий рост за счет развития бизнеса и повышения эффективности работы группы.

| Тикер: | MTSS |

| Капитализация на 25.02.2016 | 475,998 млрд руб |

| Free float | 45% |

| Цели роста: | 255 руб. – краткосрочная

270 руб. – среднесрочная 350 руб. — долгосрочная |

| Прогнозный период реализации: | 1-3 недели

1-6 месяцев 1-2 года |

Алексей Кузьмин, аналитик ИК «Окей Брокер»