Ожидания, изложенные в предыдущем обзоре, подтверждаются. Действительно, ставка на продолжение укрепления рубля и усиление давления на российском рынке акций уже дает свои положительные результаты. Так, по итогам прошедшей недели, индекс МосБиржи снизился на 2,04%, а рубль при этом продолжил укрепление как к американской, так и европейской валютам (USDRUB_TOM -1,29%, EURRUB_TOM -0,99%). На текущий момент индекс МосБиржи опустился к отметке 2777 пунктов, доллар США торгуется уже ниже 63 рублей, а евро – ниже 71 рубля.

Ожидания, изложенные в предыдущем обзоре, подтверждаются. Действительно, ставка на продолжение укрепления рубля и усиление давления на российском рынке акций уже дает свои положительные результаты. Так, по итогам прошедшей недели, индекс МосБиржи снизился на 2,04%, а рубль при этом продолжил укрепление как к американской, так и европейской валютам (USDRUB_TOM -1,29%, EURRUB_TOM -0,99%). На текущий момент индекс МосБиржи опустился к отметке 2777 пунктов, доллар США торгуется уже ниже 63 рублей, а евро – ниже 71 рубля.

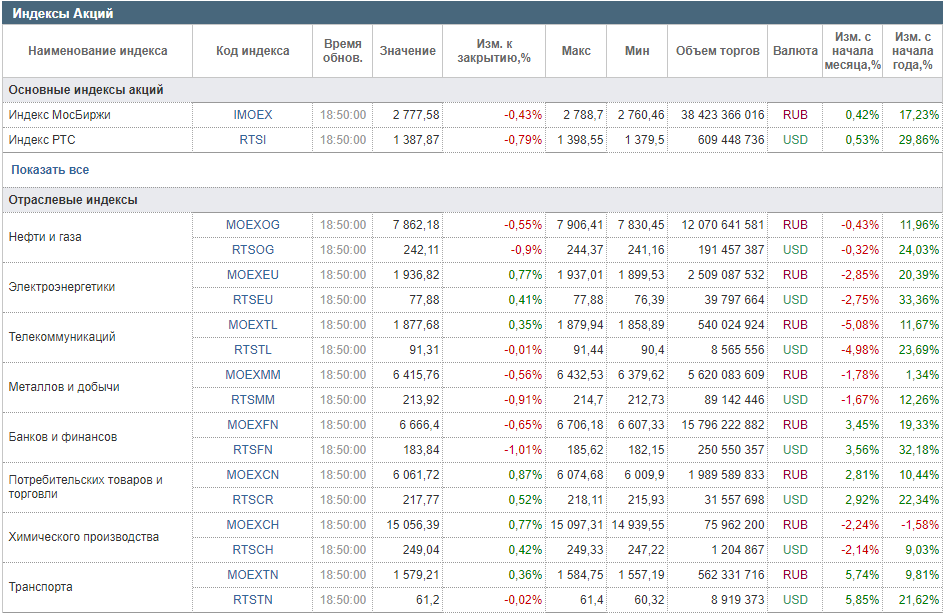

Таким образом, участники торгов, которые сделали вышеуказанную ставку, могут продолжать отыгрывать указанные идеи, рискуя лишь полученной прибылью. Условия для развития коррекции на рынке акций продолжают оставаться благоприятными, так, несмотря на то, что с начала месяца и индекс МосБиржи, и индекс РТС остаются на положительной территории (+0,42% и +0,53% соответсвенно), такой плюс уже не выгядит существенным и до конца июля ситуация может измениться. В частности при рассмотрении отраслевых индексов можно отметить, что из 8-ми индексов с начала месяца укрепились только 3 (Транспорта (+5,74%), Банков и финансов (+3,45%), Потребительских товаров и торговли (+2,81%)), в то время как 5 других индексов, в числе которых преобладают экспортные отрасли, перешли на отрицательную территорию.

Динамика индексов Мосбиржи по состоянию на 14.07.2019

Как и предполагалось, давление от укрепления рубля сказывается на перспективах экспортоориентированных компаний (секторы нефти и газа, металлов и добычи, а также химического производсва), но с другой стороны создает условия для компаний, ориентированных на внутренний рынок (в первую очередь сектор потребительских товаров и торговли).

В таких условиях, на рынке акций в случае развития коррекции, как в старые добрые времена, акции Магнита вновь могут стать активом savehaven, впрочем это касается и других представителей ритейла. Тем более, как показывает практика, наблюдается продолжение роста потребительских расходов опережающими темпами по сравнению с ростом доходов. Иными словами рост расходов обеспечивается за счет кредитования. И хотя до очередного решения Банка России остается еще две недели, очередное снижение ставки в данном случае, с одной стороны, должно послужить смягчающим фактором, если коррекция будет набирать обороты, а с другой, — будет способствовать повышению доступности того же самого потребительского кредитования.

Кузьмин Алексей,

Главный аналитик АО «НФК-Сбережения»