Итак, Банк России в пятницу сохранил ключевую ставку на уровне 11%. В то же время в планах мегарегулятора выйти к началу 2017 года на уровень инфляции в 7%, а к концу 2017 года и вовсе добиться значения в 4%. Такие цели само-собой подразумевают и необходимость снижения ключевой ставки в перспективе. Достижение указанных целей будет способствовать повышению доверия к российской валюте, что в свою очередь приведет рубль к возврату на траекторию укрепления курса.

Итак, Банк России в пятницу сохранил ключевую ставку на уровне 11%. В то же время в планах мегарегулятора выйти к началу 2017 года на уровень инфляции в 7%, а к концу 2017 года и вовсе добиться значения в 4%. Такие цели само-собой подразумевают и необходимость снижения ключевой ставки в перспективе. Достижение указанных целей будет способствовать повышению доверия к российской валюте, что в свою очередь приведет рубль к возврату на траекторию укрепления курса.

Придерживаясь вышеуказанной логики при поиске инвестиционных возможностей на российском рынке акций, необходимо выявить бенефициаров возможного укрепления рубля. Ранее мы рекомендовали покупать акции ПАО «МегаФон», и такая рекомендация уже успела принести хорошие результаты. Однако речь сегодня пойдет о компании сектора высоких технологий – Яндекс (Yandex N.V.). Официально, несмотря на то, что бизнес компании сосредоточен в России, она зарегистрирована в иностранной юрисдикции. Акции эмитента торгуются как на Московской Бирже (код инструмента: YNDX), так и в США (NASD: YNDX).

Конечно, значительное ослабление рубля оказало серьезное давление на результаты компании в рублевом выражении, но еще большее ухудшение наблюдалось при пересчете показателей в иностранной валюте. Сфера ИТ вынуждает обеспечивать сохранение конкурентоспособного международного уровня оплаты труда, что привело к необходимости роста вознаграждений в рублевом выражении и повышению издержек, оплата которых привязана к курсу иностранной валюты (речь в первую очередь идет об аренде нового московского офиса), в то время как основная выручка компании генерируется в рублях, поэтому при пересчете в доллары результаты компании стали менее привлекательными для иностранных инвесторов.

Согласно данным последних результатов отчетности компании (по итогам 3-его квартала 2015 года) за 9 месяцев удалось увеличить выручку в рублях на 16%, однако конечный результат (чистая прибыль) сократился на 28% и составил 6,828 млрд рублей. Соответственно в долларах США динамика оказалась еще более скромной. В этом смысле ожидания компании сохранить рост выручки по итогам года на уровне 14%-16% в непростых экономических условиях совсем не гарантируют даже обеспечения уровня прибыли на прежних значениях. До публикации годового отчета остается совсем немного времени, датой раскрытия указанной информации назначено 16 февраля. Учитывая, что финансовая отчетность в основном свидетельствует о прошлых результатах, публикация более слабых годовых показателей может оказать краткосрочное давление на котировки, что, скорее всего, будет использовано инвесторами для покупки акций на перспективу по приемлемым ценам.

Показатели мультипликаторов эмитента традиционно для отрасли довольно высокие. Так, отношение P/E равно 23,04 (для сравнения аналогичный показатель у Alphabet Inc (головная компания GOOGLE) составляет 30,82). В то же время рыночная цена превышает балансовую всего в 4,86 (P/B), а рентабельность собственного капитала несмотря ни на что остается на довольно высоком уровне (ROE=24,30%)

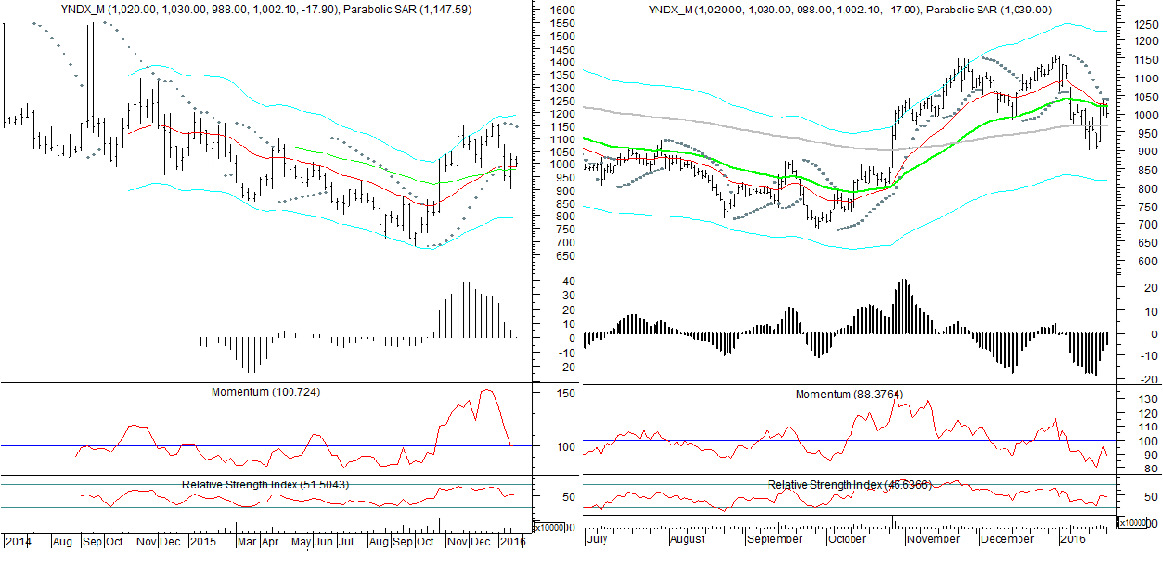

Техническая картина динамики акций на Московской Бирже до недавнего времени свидетельствовала о нахождении в устойчивом понижательном тренде, однако в конце октября прошлого года цена акций сумела укрепиться, преодолев при этом область нисходящего сопротивления. Это стало свидетельством завершения понижательной динамики. Преодолеть давление нисходящего тренда во многом помогли новостные факторы. В числе которых стоит обратить внимание на договоренность с Microsoft об использовании на платформе Windows 10 по умолчанию поисковика Яндекс для пользователей в Белоруссии, Казахстане, России, Турции, Украине и в других странах региона. Еще более важным событием стало признание ФАС на основе жалобы «Яндекса» факта нарушения закона «О защите конкуренции» со стороны Google. Это предоставило возможности отечественному поисковику начать переговоры с производителями мобильных устройств о предустановке собственных приложений на ОС Android. Кроме того, «Яндекс» добивается аналогичных решений и со стороны Европейской комиссии, о соответствующих обращениях стало известно еще 13 ноября прошлого года.

Техническая картина динамики акций на Московской Бирже до недавнего времени свидетельствовала о нахождении в устойчивом понижательном тренде, однако в конце октября прошлого года цена акций сумела укрепиться, преодолев при этом область нисходящего сопротивления. Это стало свидетельством завершения понижательной динамики. Преодолеть давление нисходящего тренда во многом помогли новостные факторы. В числе которых стоит обратить внимание на договоренность с Microsoft об использовании на платформе Windows 10 по умолчанию поисковика Яндекс для пользователей в Белоруссии, Казахстане, России, Турции, Украине и в других странах региона. Еще более важным событием стало признание ФАС на основе жалобы «Яндекса» факта нарушения закона «О защите конкуренции» со стороны Google. Это предоставило возможности отечественному поисковику начать переговоры с производителями мобильных устройств о предустановке собственных приложений на ОС Android. Кроме того, «Яндекс» добивается аналогичных решений и со стороны Европейской комиссии, о соответствующих обращениях стало известно еще 13 ноября прошлого года.

Наконец, стоит понимать, что «Яндекс» — это не только лидирующий поисковик на территории СНГ, но и множество полезных сервисов, в числе которых «Яндекс.Денги» (крупнейшим акционером является Сбербанк), «Яндекс.Такси» и ряд других. Причем компания продолжает как развивать имеющиеся сервисы, так и создавать новые. В числе последних новостей на эту тему можно выделить запуск платформы RAY совместно с фармкомпанией AstraZeneca и Российским обществом клинической онкологии. Платформа позволит улучшить методы диагностики рака и выявлять предрасположенность к онкологическим заболеваниям. В перспективе будет оставлен бесплатный доступ лишь к отдельным элементам платформы, что позволит начать зарабатывать на проекте.

Таким образом в среднесрочной перспективе у эмитента открывается достаточно долгоиграющих возможностей для роста. Основными идеями выступают положительное влияние восстановления российской валюты, отвоёвывание части рынка мобильных приложений и развитие и монетизация собственных сервисов. В то же время в краткосрочной перспективе рынок достаточно бурно отреагировал на новостной фон, что привело к локальной перекупленности акций. Именно поэтому с начала года по акциям эмитента наблюдается коррекция, и цена опустилась к среднему значению у отметки в 1000 рублей за акцию. То есть цена вновь возвращается к интересным уровням. Наиболее благоприятный диапазон для долгосрочных вложений в рублях находится в диапазоне 850 — 950 рублей за акцию. При этом долларовые котировки акций эмитента, торгующихся за рубежом, могут быть интересны для покупок и на текущих значениях $13,00-13,40.

Алексей Кузьмин, аналитик ИК «Окей Брокер»

Как мы и ожидали итоги года оказались слабыми: чистая прибыль «Яндекса» по US GAAP за 4 квартал 2015 года снизилась на 62% год к году и составила 2,9 млрд рублей ($39,1 млн). За 2015 год прибыль снизилась на 43% и составила 9,7 млрд рублей ($132,8 млн). Рентабельность по чистой прибыли в 4 квартале составила 15,8%, за год — 16,2%. После выхода новости акции вновь снизились к отметке в 1000 рублей за акцию и с учетом ухудшения фона под занавес торгов, можно увидеть и более низкие значения, которые можно использовать для покупок на среднесрочную перспективу.