Указанная инвестиционная идея была предложена для компании ИК «Окей Брокер» в конце прошлой недели (10 февраля) и клиенты компании смогли использовать ее своевременно. По правилам в открытый доступ представить идею я могу лишь сейчас. И хотя цена ушла вверх с уровней, на которых я рекомендовал покупать, более чем на 5% (с 130 рублей до 137 рублей), общий смысл идеи остается актуальным, и возможные просадки в акциях ПАО «Газпром» можно использовать для новых покупок. Ниже приведен текст инвестидеи от 10 февраля.

Указанная инвестиционная идея была предложена для компании ИК «Окей Брокер» в конце прошлой недели (10 февраля) и клиенты компании смогли использовать ее своевременно. По правилам в открытый доступ представить идею я могу лишь сейчас. И хотя цена ушла вверх с уровней, на которых я рекомендовал покупать, более чем на 5% (с 130 рублей до 137 рублей), общий смысл идеи остается актуальным, и возможные просадки в акциях ПАО «Газпром» можно использовать для новых покупок. Ниже приведен текст инвестидеи от 10 февраля.

В начале 2008-го года стоимость одной акции «Газпрома» достигала 350-ти рублей, и аналитики, экстраполируя успехи предыдущих лет в будущее, в тот период в унисон озвучивали радужные прогнозы относительно перспективы «народного достояния». В частности, речь шла о том, что уже в ближайшее время «Газпром» станет второй компанией в мире по прибыльности после ExxonMobil, а ее рыночная капитализация удвоится. Надо ли упоминать, что спрос на акции в период эйфории был огромным несмотря на то, что они уже успели изрядно укрепиться.

Прошло время, несбывшиеся прогнозы позабылись, и сейчас рыночная цена одной акции колеблется вблизи отметки в 130 рублей, то есть на деле вместо удвоения капитализации случилось ее сокращение более чем в 2,5 раза, если считать в рублях, и при этом подешевевшие активы уже не разбирают как «горячие пирожки», хотя в текущей ситуации с инвестиционной точки зрения актив смотрится привлекательно.

Каковы же главные причины столь сильного снижения стоимости акций? Можно с уверенностью сказать, что за последние годы едва ли нашлось событие, которое не отразилось бы негативно на позициях компании. Газпром, контрольный пакет которого продолжает оставаться сосредоточенным в руках государства, что многие годы позволяло за счет европейских потребителей значительно пополнять казну, оказался жертвой геополитического противостояния.

Усиление позиций России и укрепление ее экономического положения совершенно не выгодно западу, именно поэтому вопросы перспективы таких компаний с госучастием как «Газпром» определяются во многом не в экономической плоскости. Да, для Европы российский газ представляет стратегический интерес, особенно в условиях постепенного исчерпания собственных ресурсов, сконцентрированных в Северном море. Наши поставки остаются взаимовыгодными, но как уже упоминалось, вопросы экономики и вопросы политики находятся в разных плоскостях. Поэтому наряду с потребностями в газе со стороны Европы слышны обвинения в злоупотреблении «Газпромом» доминирующего положения, а вместо гибкого подхода в решении вопросов наблюдается повышенная бюрократизация и затягивание сроков, в частности предъявление требований на соответствие проектов не только законам стран участниц, но и нормам ЕС в целом и всевозможным требованиям энергопакетов.

События в Украине, которая является транзитером газа в Европу, в том числе направлены на то, чтобы ограничить поставки газа в Европу и максимально снизить их привлекательность. А отсутствие согласия в реализации таких проектов, как «Южный поток», «Турецкий поток», «Северный поток-2», а также попытки ограничить поставки через «Северный поток» — это результаты враждебной политики, которые не только направлены на то, чтобы закрыть для России европейский рынок, но, в первую очередь, на то, чтобы максимально снизить экономическую привлекательность проектов за счет бюрократических проволочек. Понятно, что подобные действия умело маскируются стремлением снизить зависимость только от российского газа и попытками диверсифицировать импорт ресурсов в том числе за счет СПГ. Но, с экономической точки зрения альтернативы российским поставкам нет. Именно этот главный аргумент сохраняет шансы «Газпрома» в условиях противостояния интересов в борьбе за европейский рынок. Кроме того, компания открывает для себя новые рыки сбыта в Азии, в первую очередь в лице Китая, благодаря началу реализации проекта «Сила Сибири», также успешное сотрудничество с Бахрейном может в перспективе обеспечить поставки голубого топлива в страны Персидского залива.

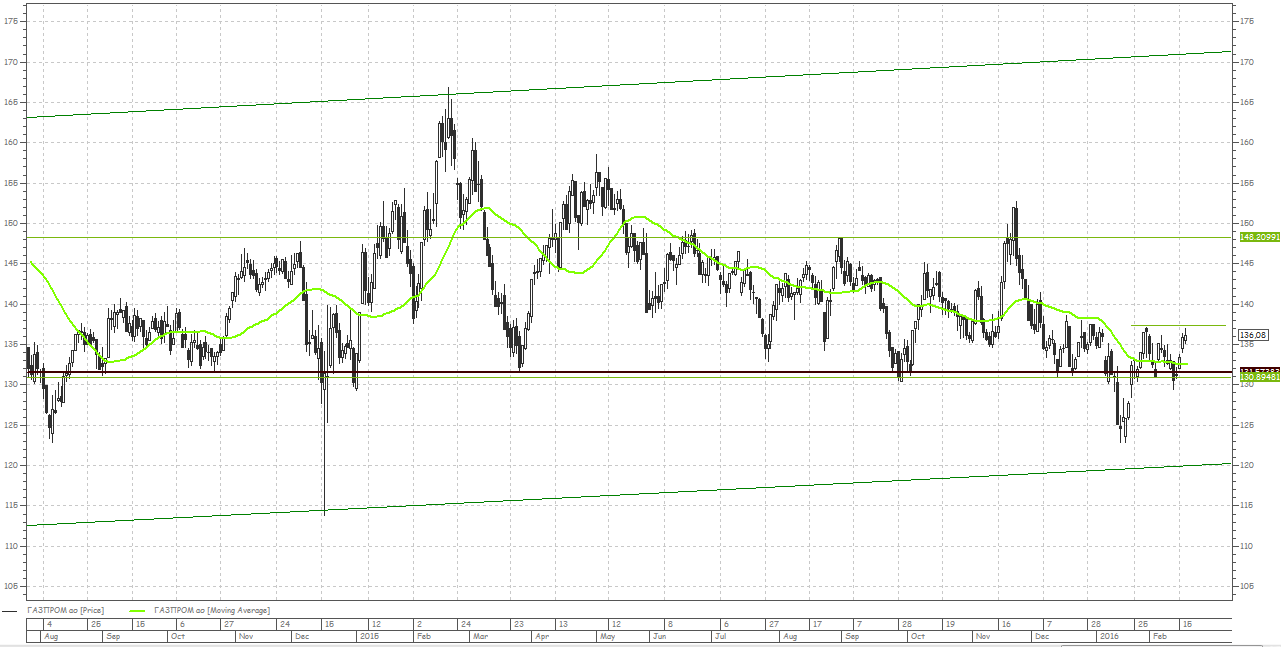

Если взглянуть на техническую картину динамики акций за последние 8 лет, то можно отметить, что обновления минимумов периода финансового кризиса 2008-2009 годов не произошло, более того наметился медленный восходящий канал, а цена за последние два года консолидируется вблизи нижней его границы. Иными словами, снижение в акции давно прекратилось и сменилось на боковую динамику в диапазоне 125-155 рублей за акцию. В то же самое время снижения не видно в рублевых котировках, однако если учесть обесценение рубля по отношению к американской валюте, то в данной ситуации стоимость акций компании для иностранных инвесторов находится на новых исторических минимумах, что безусловно можно считать самым лучшим моментом для прихода иностранных инвестиций за последние десять лет. Череда последних негативных событий не сумела изменить устойчивое положение рублевых котировок акций «Газпрома», а с июля 2014 года диапазон торгов сузился до 130-150 рублей за акцию, при этом редкие пробои уровней оказывались ложными, в том числе и пробой поддержки в начале 2016 года, после чего котировка от отметки в 125 рублей за акцию быстро вернулась в область поддержки вблизи значения в 130 рублей. Это свидетельствует о наличии интереса к бумагам, заметен спрос, который поддерживает котировки. И такая динамика с технической точки зрения означает то, что как только период накопления позиций закончится, ценные бумаги «Газпрома» вновь перейдут на траекторию роста. И к тому моменту новостной фон вполне может неожиданно измениться в лучшую сторону.

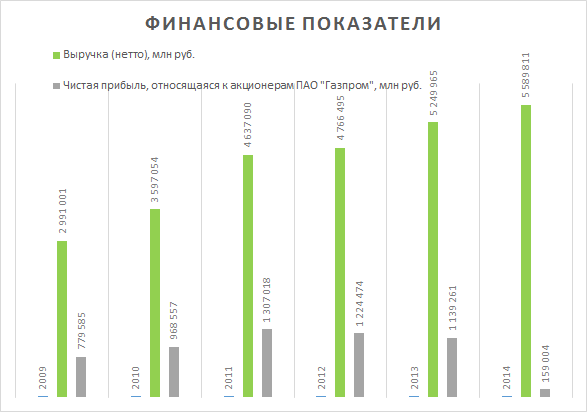

При анализе финансовых показателей заметно негативное влияние как обесценения российской валюты, так и проблем с поставками газа в Европу, в том числе обусловленное заморозкой проектов «Южный поток» и ухудшением отношений с Турцией, что остановило реализацию альтернативного «Турецкого потока». И хотя выручка в рублях по МСФО с 2009 по 2014 годы неуклонно росла, показатели чистой прибыли после достижения пика в 2011 году прекратили рост, а в 2014 году и вовсе сократились более чем в 7 раз по отношению к предыдущему году и составили 159,004 млрд рублей. Промежуточная отчетность 2015 года по итогам сентября показала, что основной финансовый результат за 9 месяцев улучшился по отношению к данным 2014 года (чистая прибыль достигла 690,271 млрд рублей против 572,654 млрд рублей), в то же время третий квартал оказался провальным и вместо прибыли был зафиксирован убыток в размере 0,985 млрд рублей. В целом эффект низкой базы скорее всего позволит показать положительную динамику по итогам 2015 года и это послужит еще одним поводом для укрепления котировок. По итогам 2014 года в условиях шока от девальвации рубля, и конфликта в Украине рентабельность собственного капитала составила всего 1,7%, что обусловлено резким снижением прибыли. В то же время в условиях санкций заметно улучшилось соотношение собственного капитала к заемному и составило 33,3% против 14,7% годом ранее. Таким образом, заметно стремление в первую очередь обеспечить финансовую устойчивость в непростые времена.

График цены акций ПАО «Газпром», дневной таймфрейм по состоянию на 17 февраля.

При рассмотрении ключевых мультипликаторов, можно отметить, что показатель P/E в 2014 году возрос с 2,8 до 13,7 в связи со значительным сокращением прибыли. К текущему моменту этот показатель составляет 8,4, что заметно лучше, при этом открывается хороший потенциал к сокращению показателя в дальнейшем в силу того, что значение прибыли из-за низкой базы непременно должно увеличиться. Но особо стоит обратить внимание на такие коэффициенты, как P/CF (отношение рыночной капитализации к денежному потоку). Этот показатель в настоящее время равен 0,7, что говорит о серьезной недооценке акций компании относительно денежного потока. Вторым показателем является P/B (отношение рыночной капитализации к балансовой стоимости). На текущий момент он составляет всего 0,2! Это означает, что балансовая стоимость компании в 5 раз превышает оценку рынком! Такая ситуация не может сохраняться долго и объясняется лишь краткосрочной серьезной переоценкой геополитических рисков. В этом смысле компания оказалась в условиях массированного давления, что привело к столь сильному снижению рыночной цены, и в это непростое время можно воспользоваться уникальной возможностью инвестировать на столь выгодных условиях. К тому же компания продолжает регулярно выплачивать дивиденды в течение последних 16-ти лет. Дивидендная доходность остается на уровне 7,4%. Дивиденды в 2014 и в 2013 годах составили по 7 рублей 20 копеек в каждом году, несмотря на то, что в 2014 году прибыль на акцию составила всего 6,93 рубля. Таким образом, можно рассчитывать и на выплату дивидендов по итогам 2015 года. Закрытие реестра акционеров состоится в конце дня 11 мая, а с учетом режима Т+2 на Московской Бирже владеть акциями в расчете на дивиденды потребуется уже 9 мая. Поэтому укрепление курса акций будет подстегиваться еще и ожиданиями дивидендных выплат.

О том, что вслед за черной полосой для «Газпрома» последует и белая свидетельствуют множество факторов в том числе и новостной фон. Идей для роста компании предостаточно. Это повышение эффективности бизнеса, работа над снижением издержек, возможное потепление в отношениях и отмена санкций, перспектива устранения противоречий на пути реализации упомянутых выше проектов по строительству газопроводов в Европу, завершение строительства «Силы Сибири», рост объемов поставок в рамках действующих соглашений и, конечно, восстановление цен на углеводороды. Признаки положительных сдвигов в указанных направлениях все чаще встречаются в СМИ.

Так, нам сообщают о том, что в рамках перемещения офисов из Москвы в Петербург обращено особое внимание на сокращение затрат арендуемых площадей, еще одной новостью стало новое соглашение о ценообразовании на трубы большого диаметра до 2018 года, что позволит снизить колебания стоимости труб для газовой компании, а 16 февраля Совет директоров запланировал обсуждение наряду с вопросами увеличения доли ПАО «Газпром» на мировом рынке газа и вопросы сокращения затрат группы в 2016 году.

О возможном потеплении отношений можно судить и по некоторым высказываниям. Поспред РФ при ЕС Владимир Чижов не исключает заинтересованности ЕС в возобновлении проекта «Южный поток» в силу постепенного исчерпания собственных ресурсов. Старший вице-президент по маркетингу и торговле Statoil Тор Мартин Анфинсен заявил, что при включении рыночных механизмов СПГ будет вытеснен с рынка. А глава концерна Shell в России Оливье Лазар считает, что проект «Северный поток-2» будет реализован несмотря на политические обсуждения. Кроме того, 10 февраля стало известно, что и Анкара рассчитывает на продолжение взаимовыгодного сотрудничества с Москвой в газовой сфере, об этом заявил посол Турции в РФ Умит Ярдым.

Перспективы развития сохраняются и на других направлениях, так зампред правления «Газпрома» Александр Медведев уведомил, что «Силу Сибири» строят по графику, а речи о пересмотре поставок в сторону сокращения не идет. Кроме того, Бахрейн предложил России использовать строящийся терминал по приему СПГ для поставок российского топлива в страны Персидского залива. В этом смысле хотя условия подобных поставок пока не столь выгодны по сравнению с поставками газа в Европу, чем больше альтернатив будет у группы, тем больше шансов на соглашение будет и с европейскими партнерами. Низкие цены на газ в этой ситуации даже способствуют усилению позиций «Газпрома» на европейских рынках.

Опасения касательно реализации 14 энергопроектов, которые определила Еврокомиссия для снижения зависимости от российского газа, можно считать чрезмерными, поскольку для интеграции энергорынков требуются значительные инвестиции, которых в настоящее время не хватает. Об этом упомянул старший вице-президент Statoil Роберт Кросс, выступая на конференции IP Week 2016. А между тем с 2013 года добыча газа в Европе сократилась на треть, при этом треть газовых потребностей обеспечивается за счет поставок из России. Объем поставок в Германию за 2015 год вырос на 17,1%, достигнув 45,3 млрд кубометров, в Италию – увеличился на 12,6%, во Францию – на 36,8%, в Великобританию – на 10,2%, в Австрию – на 11,5%. Согласно Прогнозу развития мировой энергетики до 2035 года, опубликованному BP 10 февраля, добыча газа в России в 2035 году вырастет на 30% (к уровню 2014 года), таким образом Россия будет вторым крупнейшим производителем в мире. С учетом роста спроса можно надеяться и на постепенное восстановление цен на сырье. Выводом из всего вышесказанного является рекомендация «покупать».

| Тикер: | GAZP |

| Капитализация на 10.02.2016 | 3111173 млн руб |

| Free float | 46% |

| Цели роста: | 139 руб. – спекулятивная

148 руб. – краткосрочная 170 руб. – среднесрочная 250 руб. — долгосрочная |

| Прогнозный период реализации: | 1-9 недель

2-7 месяцев 1-2 года От 3-х лет |

Алексей Кузьмин, аналитик ИК «Окей Брокер»